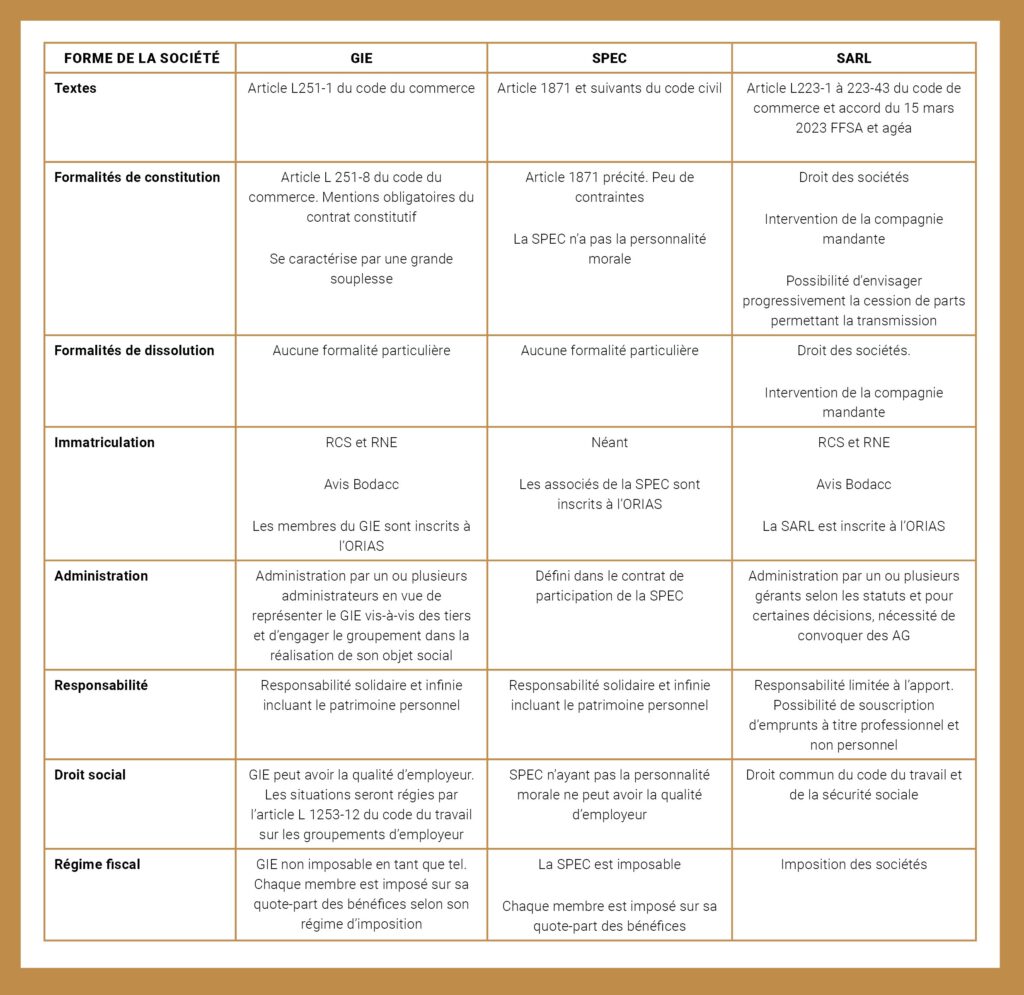

Le groupement d’intérêt économique (GIE)

Les textes

Ordonnance n°67-821 du 23 septembre 1967. L’organisation et le fonctionnement sont encadrés par les articles L251-1 et suivants du code de commerce.

Les formalités de constitution

Un GIE est constitué au minimum par deux personnes physiques ou morales sans maximum imposé et ce pour une durée déterminée.

Il s’agit d’une forme juridique à part entière : ce n’est ni une entreprise ni une association. Le GIE peut être constitué avec ou sans capital.

La constitution d’un GIE se caractérise par sa grande souplesse. Toutefois, le contrat constitutif doit contenir des mentions obligatoires (article L 251-8 du code du commerce) :

- la dénomination du GIE ;

- le nom ou la dénomination sociale de chacun des membres, sa forme juridique, l’adresse de son domicile ou de son siège social et, s’il y a lieu, son numéro d’identification ainsi que la ville où il est immatriculé au RCS ou son numéro d’identification au RNE ;

- la durée pour laquelle le GIE est constitué ;

- l’objet du GIE ;

- l’adresse du siège du GIE.

S’ajoute un règlement intérieur qui le complète et précise certaines de ses modalités d’application ainsi que les droits et obligations des membres.

La rédaction de ces actes doit faire l’objet d’une très grande attention afin de permettre une administration saine et sereine. Devront être précisés notamment comment seront prises les décisions (unanimité ou majorité…), les contributions, les cas de résiliation du contrat, les droits et obligations de chacun des membres…

Les formalités de dissolution

En cas de dissolution, chacun des intermédiaires reprend ses mandats et son portefeuille.

Immatriculation du GIE

Le GIE doit être immatriculé au RCS et RNE, un avis au BODACC doit être effectué et les bénéficiaires effectifs déclarés.

Administration du GIE

Le groupement est administré par un ou plusieurs administrateurs, qui peuvent être ou non choisis parmi ses membres. Leur rôle est de représenter le GIE vis-à-vis des tiers et d’engager le groupement dans la réalisation de son objet social.

Le but du groupement est de faciliter ou de développer l’activité économique de ses membres, d’améliorer ou d’accroître les résultats de cette activité.

Chaque membre du groupement doit exercer une activité économique qui trouve son prolongement dans celle du GIE.

Le groupement peut, au cours de son existence, accepter de nouveaux membres dans les conditions fixées par le contrat constitutif.

Tout membre du groupement peut se retirer dans les conditions prévues par le contrat, sous réserve qu’il ait exécuté ses obligations.

Indépendance maintenue

Chaque membre conserve son autonomie tout en bénéficiant d’un support commun. Dans un GIE, chaque intermédiaire conserve ainsi ses propres codes apporteurs. Les GIE ne sont pas tenus d’être immatriculés à l’Orias.

Régime fiscal du GIE

Le GIE n’est pas imposable en tant que tel.

Chaque membre est imposé sur sa quote-part des bénéfices réalisés par le groupement, selon son régime d’imposition (impôt sur le revenu ou impôt sur les sociétés). Les membres peuvent déduire les dépenses engagées dans le cadre du GIE de leurs résultats individuels.

Responsabilité des membres

Tous les membres du GIE sont responsables solidairement et indéfiniment des dettes du groupement sur leurs biens personnels. Toutefois, un nouveau membre peut être exonéré des dettes antérieures à son entrée dans le GIE.

Cette responsabilité illimitée ne saurait être prise à la légère car elle peut entraîner des conséquences très lourdes notamment sur le patrimoine personnel.

Droit social

Le GIE étant immatriculé au RCS peut bien entendu engager des collaborateurs.

Dans le cadre des groupements d’employeurs qui peuvent être des GIE, il est considéré que le pouvoir de direction est délégué à l’entreprise utilisatrice et le Code du travail (Article L1253-12 – Code du travail – Légifrance) prévoit que « pendant la durée de la mise à disposition, l’utilisateur est responsable des conditions d’exécution du travail telles qu’elles sont déterminées par les dispositions légales et conventionnelles applicables au lieu de travail. Les conditions d’exécution du travail comprennent limitativement ce qui a trait à :

- La durée du travail etc…

- La santé et la sécurité au travail ».

Les conséquences au niveau de la responsabilité civile du commettant vis-à-vis des tiers Article 1242 – Code civil – Légifrance alinéa 5 peuvent être les suivantes :

Exemple : un salarié d’un GIE regroupant deux intermédiaires d’assurance, voit sa responsabilité engagée pour défaut de conseil. Pour déterminer quel est l’intermédiaire responsable civilement, il conviendra de rechercher pour lequel d’entre eux, le collaborateur GIE effectuait sa mission.Lorsque la mission du salarié GIE ne sera pas strictement rattachable à l’une ou l’autre des membres du GIE. (Exemple : recherches de clientèle, organisation d’exposition pour le GIE composée des deux sociétés …), il conviendra de reprendre les statuts et surtout le règlement intérieur qui doit prévoir à quel pourcentage les membres du GIE sont tenus des dettes de celui-ci.

En cas de faute inexcusable de l’employeur telle que définie aux articles L 452-1 et suivants du code de la sécurité sociale, il conviendra de vérifier à quel intermédiaire une telle faute peut être reprochée.

Dans l’hypothèse d’une faute intentionnelle d’un préposé entrainant un accident du travail ou une maladie professionnelle à un autre préposé (cette hypothèse vise principalement les cas de harcèlement), il conviendra pour déterminer les responsabilités de chaque membre du GIE, de s’interroger sur le lieu de l’agression et de déterminer qui disposait du pouvoir de direction sur les personnes concernées (auteur et victime) au moment des faits.

La Société en participation d’exercice conjoint (SPEC)

Les textes

La définition de la société en participation est donnée aux articles 1871 et suivants du code civil. Article 1871 – Code civil – Légifrance

Article 1871 : « Les associés peuvent convenir que la société ne sera point immatriculée. La société est dite alors » société en participation « . Elle n’est pas une personne morale et n’est pas soumise à publicité. Elle peut être prouvée par tous moyens ».

A moins qu’une organisation différente n’ait été prévue, les rapports entre associés sont régis, en tant que de raison, soit par les dispositions applicables aux sociétés civiles, si la société a un caractère civil, soit, si elle a un caractère commercial, par celles applicables aux sociétés en nom collectif.

Art 1872-1 du même code : « Chaque associé contracte en son nom personnel et est seul engagé à l’égard des tiers ».

Toutefois, si les participants agissent en qualité d’associés au vu et au su des tiers, chacun d’eux est tenu à l’égard de ceux-ci des obligations nées des actes accomplis en cette qualité par l’un des autres, avec solidarité, si la société est commerciale, sans solidarité dans les autres cas.

Les formalités de constitution

La SPEC doit être composée d’au moins deux associés et il n’est pas nécessaire de prévoir, un capital social. La SPEC est en en réalité une société fondée sur l’établissement d’un contrat de coopération.

Aux termes de l’article 1871 précité : « Les associés conviennent librement de l’objet, du fonctionnement et des conditions de la société en participation, sous réserve de ne pas déroger aux dispositions impératives des articles 1832,1832-1,1833,1836 (2e alinéa), 1844 (1er alinéa) et 1844-1 (2e alinéa) et de l’article L. 411-1 du code monétaire et financier. »

Les associés disposent donc d’une grande liberté contractuelle pour décider de l’objet de la société, de son fonctionnement :

- conditions de prises de décision,

- admission au sein de la SPEC,

- dissolution,

- durée,

- répartition des profits,

- désignation d’un éventuel gérant

- choix d’un nom même si en l’absence de personnalité morale, il ne peut exister une dénomination commerciale.

Formalités de dissolution

Ces formalités doivent être prévues dans le contrat de participation mais tout comme dans les hypothèses d’un GIE, elles peuvent être très souples (simple notification…), chacun des associés reprenant son portefeuille et ses mandats.

Immatriculation : néant

La société en participation est une société sans personnalité morale qui n’a donc pas besoin d’être immatriculée au registre du commerce ce qui évite les formalités de constitution. Elle est également dispensée de publication d’un avis de constitution dans un journal d’annonces légales.

Les associés peuvent toutefois décider une publicité via une annonce légale afin de faire connaitre l’existence de la SPEC.

La seule obligation est celle de faire une déclaration d’exploitation commune et d’adresser un exemplaire des statuts aux services fiscaux afin que les bénéfices éventuels soient imposés, au niveau de la société et de ses associés.

Administration

L’administration de la SPEC est définie par le contrat de participation qui doit prévoir les droits (droit à la gestion, à l’information…) et les devoirs des associés (devoir de confidentialité, loyauté, collaboration à la réalisation des objectifs…).

Responsabilité des membres

Une SPEC constituée entre intermédiaires d’assurances est de nature commerciale.

Or aux termes de l’article 1872-1 précité, la solidarité est de droit.

Aussi, les associés vis-à-vis des tiers seront tenus solidairement et indéfiniment des dettes de la société notamment sur leur patrimoine personnel.

Tout comme dans le cadre d’un GIE, un tiers peut intenter une action contre n’importe lequel des associés.

La condamnation de l’associé d’une société en participation à payer une certaine somme à un tiers, au titre d’une opération rentrant dans l’objet de ladite société, fait naître une créance de cet associé sur son coassocié.

Conséquences de l’absence de personnalité morale

L’absence de personnalité morale a pour conséquence que la SPEC ne peut ni intenter une action en justice ni être assignée.

L’article 32 du code de procédure civile dispose : « Est irrecevable toute prétention émise par ou contre une personne dépourvue du droit d’agir. »

Les associés de la SPEC doivent être inscrits en tant qu’entrepreneur individuel notamment à l’ORIAS.

Droit social

La SPEC, dépourvue de la personnalité morale, ne peut avoir la qualité d’employeur (Chambre Commerciale 10 décembre 2013 n°12-21.792).

Le salarié responsable est nécessairement attaché à l’un des intermédiaires composant la SPEC et seul ce dernier sera civilement responsable et pourra être utilement attrait dans une procédure.

Régime fiscal de la société en participation

Comme indiqué ci-dessus, la SPEC est enregistrée au niveau fiscal.

Société de personnes, les bénéfices sont imposés au niveau des associés qui sont soumis à l’impôt sur le revenu sur leur quote-part des bénéfices. Mais rien n’empêche, comme pour une société en nom collectif (SNC), d’opter pour l’impôt sur les sociétés avec distribution de dividende.

Concernant les agents d’assurances, vous trouverez ici le lien établi par l’administration fiscale.

La société à responsabilité limitée (SARL)

Textes

Articles L223-1 à 223-43 du code de commerce.

Ici sera principalement présenté l’accord signé le 15 mars 2023 par France assureurs et agéa.

Depuis la convention du 16 avril 1996, les agents peuvent exercer leur activité sous forme de société de capitaux et depuis le 15 mars 2023, un accord a été trouvé entre France Assureurs et agéa pour faciliter cet exercice principalement sous la forme de SARL.

Cet accord a pris effet au 1er janvier 2023 pour une durée reconductible de cinq ans.

Formalités de constitution

Une SARL est constituée par une ou plusieurs personnes mais le nombre d’associés ne peut être supérieur à cent.

Aucun montant minimum de capital social n’est exigé par les textes mais doit être déterminé dans les statuts.

Dans le cadre d’une SARL composée d’agents d’assurance, il ne faut pas perdre de vue l’intervention de la compagnie mandante.

Celle-ci conserve en effet la faculté d’accorder ou non à l’agent général le changement de statut et l’exercice de son activité sous la forme d’une société de capitaux mais elle sera dans l’obligation de motiver solidement son refus.

Le mandat sera accordé non à l’agent personne physique mais à la société.

Selon agéa, il est important que les projets qui seront déposés par les agents contiennent a minima les informations suivantes :

- La nature des biens apportés dans la société, les modalités de libération du capital social, les garanties extérieures apportées (cautions, etc.…).

- Les modalités de financement des droits de créance.

- Les noms des dirigeants, leurs qualités et références professionnelles.

- Le montant et la composition du capital social ainsi que le nom des propriétaires des parts sociales ou actions.

- Le projet de statuts, les projets de procès-verbaux de désignation des dirigeants, l’éventuel pacte d’actionnaires.

- Le budget prévisionnel des trois exercices à venir.

Concernant les agents d’assurance souhaitant exercer sous forme de SARL, l’accord de 2023 (annexe III) prévoit plusieurs catégories de parts sociales :

– catégorie A réservées aux associés chargés de la gestion de la société.

– catégorie B pouvant être détenues par d’autres personnes morales ou physiques mais avec une part de capital minoritaire.

L’un des avantages de la SARL est de permettre d’intégrer une agence en acquérant des parts sociales.

Sous réserve de l’accord de la compagnie mandante, il est possible de recourir à une holding en vue de faciliter l’acquisition de parts.

L’objet de la SARL sera obligatoirement la présentation d’opérations d’assurance et la gestion de produits et de services d’assurance.

Sur le site d’agéa, est disponible un modèle de statuts de SARL.

Dans le traité de nomination, on peut citer quelques clauses types visant :

La désignation et le changement des associés et des tiers

La compagnie mandante ne saurait être écartée de la décision concernant notamment la nomination.

En effet et en matière d’intermédiation, la notion d’intuitu personae est omniprésente. Tout changement des associés ou du ou des gérants nécessite l’élaboration d’un avenant et est subordonné à leur présentation à l’entreprise mandante. A défaut, le mandat peut être retiré.

Il est à noter que l’entreprise mandante peut avoir la qualité d’associé et même détenir la majorité du capital social.

Le retrait des associés

Dans cette hypothèse deux solutions sont prévues soit le rachat des parts, en partie ou en totalité, par les associés restants ; soit l’entrée à titre provisoire dans le capital de la société mandante.

Si aucune solution n’est possible, les entreprises d’assurance devront prévoir des clauses permettant une aide au financement ou imaginer le retrait du mandat ou d’autres solutions.

La détention du capital social

Les règles du livre II du code du commerce et principalement les articles R 210-1 à R 252-1 s’appliquent. Toutefois, les clauses type des traités de nomination prévoient que :

- Les associés qui détiennent le pouvoir de gérer possèdent en actions ou en parts en capital les majorités requises pour l’adoption des décisions prises en assemblée générale extraordinaire.

- En cas d’invalidité ou de départ à la retraite, l’associé ne peut détenir une part en capital et en droit de vote excédant 15 %.

Clauses d’exclusivité et non-concurrence et clauses permettant à l’entreprise mandante que lui soient communiqués certains documents sociaux

Attention, non seulement les associés doivent répondre aux conditions de capacité et d’honorabilité fixées par les textes, mais aussi le ou les gérant(s) salarié(s).

Les formalités de dissolution

Outre les dispositions du code de commerce sur la cessation d’activité (convocation d’une AG, désignation d’un liquidateur, établissement des comptes définitifs de liquidation, publication dans les journaux d’annonces légales …) la société mandante aura un rôle à jouer conformément aux termes du traité de nomination.

En effet, et comme indiqué ci-dessus, ce n’est pas l’agent qui porte le mandat mais la société.

Tout changement exigera donc l’accord de la compagnie et il sera nécessaire de trouver un acquéreur pour racheter les parts de l’associé sortant et ce avec l’aval de la compagnie.

Immatriculation de la SARL

La SARL doit être immatriculée au RCS et RNE, un avis au BODACC doit être effectué et les bénéficiaires effectifs déclarés.

Etant titulaire du mandat confié par la compagnie, elle doit être inscrite à l’ORIAS.

Administration de la SARL

La SARL doit obligatoirement être administrée par un ou plusieurs gérants, obligatoirement personne physique.

Le gérant doit accomplir tout acte de gestion. Ainsi, il peut, au nom de la SARL signer des contrats, embaucher des salariés, agir en justice, etc…

Toutes ses décisions doivent être conformes à l’intérêt social de la société, c’est-à-dire lui être utiles. Les décisions du dirigeant qui n’ont pas d’intérêt pour la société peuvent être qualifiées de faute de gestion et donc engager la responsabilité du gérant.

Dans certains cas, les pouvoirs du gérant sont limités par les statuts. Par exemple, ils précisent qu’une autorisation préalable des associés est nécessaire pour adopter une décision.

Le ou les gérants doivent convoquer l’assemblée générale des associés pour prendre toute décision impactant la vie de la société.

Dans le cadre d’une SARL, le financement, l’octroi de prêts bancaires sont souvent plus accessibles, les banques ayant plus de facilités à prêter à une entreprise.

La SARL est une forme juridique permettant par exemple de souscrire un emprunt à titre professionnel et non plus à titre personnel.

Par ailleurs, il est possible de prévoir progressivement la transmission de l’agence en octroyant par exemple une part du capital à un jeune associé.

Régime fiscal de la SARL

L’imposition sur les sociétés est très souvent plus avantageuse. Lorsque l’agent exerce à titre individuel, les commissions perçues sont imposées dans la catégorie des BNC (bénéfices non commerciaux). Ce régime ne permet aucun pilotage de la comptabilité, alors que dans le cadre d’une EURL ou d’une SARL, il est possible de provisionner dans l’objectif d’un investissement futur.

Responsabilité des membres

Le principal avantage de la SARL par rapport aux deux autres structures présentées ci-dessus est la protection du patrimoine personnel lié à la séparation des patrimoines, la responsabilité d’un associé étant limité au montant de ses apports.

Droit social

Aucune difficulté particulière ne se présente dès lors que la SARL, peut, bien entendu être employeur.