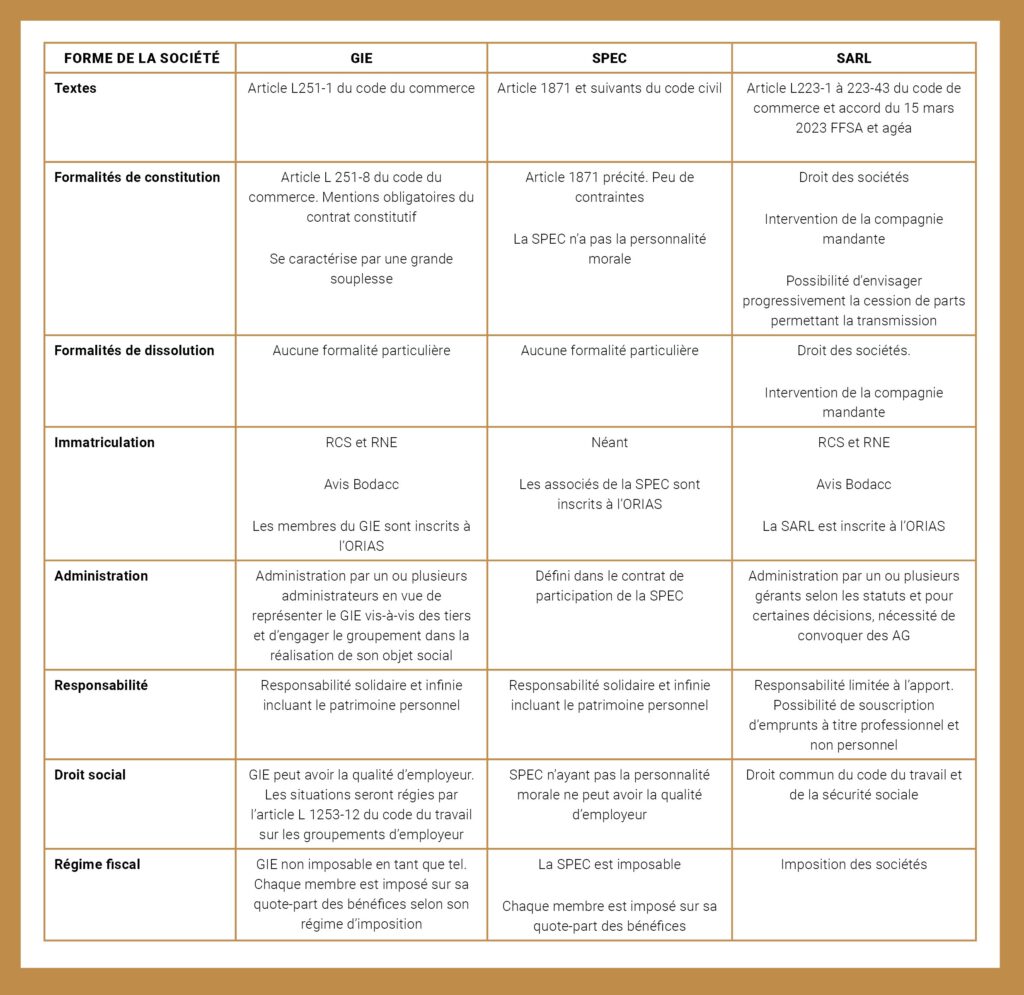

Le groupement d’intérêt économique (GIE)

Les textes

Ordonnance n°67-821 du 23 septembre 1967 et articles L251-1 et suivants du code de commerce.

Les formalités de constitution

- Le GIE n’est ni une entreprise ni une association.

- Nécessite au moins deux personnes physiques ou morales.

- Aucun capital social n’est exigé.

Seules contraintes : établissement d’un contrat contenant les mentions obligatoires de l’article L 251-8 du code du commerce. S’ajoute un règlement intérieur.

Pour une saine gestion, devront être précisés les modalités de prises les décisions (unanimité ou majorité…), les contributions, les cas de résiliation du contrat, les droits et obligations de chacun des membres, l’ouverture à de nouveaux membres…

Les formalités de dissolution

En cas de dissolution du GIE, chacun des intermédiaires reprend ses mandats et son portefeuille.

Immatriculation du GIE

- Au RCS et RNE,

- Avis au BODACC,

- Déclaration des bénéficiaires effectifs.

Administration du GIE

- Administré par un ou plusieurs administrateurs, qui peuvent être ou non choisis parmi ses membres.

- Leur rôle : représenter le GIE vis-à-vis des tiers.

- Chaque membre du groupement doit exercer une activité économique qui trouve son prolongement dans celle du GIE.

Indépendance maintenue

Chaque membre conserve son autonomie tout en bénéficiant d’un support commun. Dans un GIE, chaque intermédiaire conserve ainsi ses propres codes apporteurs.

Les GIE ne sont pas tenus d’être immatriculés à l’Orias.

Responsabilité des membres

Tous les membres du GIE sont responsables solidairement et indéfiniment des dettes du groupement sur leurs biens personnels.

Régime fiscal du GIE

Le GIE n’est pas imposable en tant que tel.

Chaque membre est imposé sur sa quote-part des bénéfices réalisés par le groupement, selon son régime d’imposition

Droit social

Le GIE immatriculé au RCS peut engager des collaborateurs.

Dans le cadre des groupements d’employeurs qui peuvent être des GIE, il est considéré que le pouvoir de direction est délégué à l’entreprise utilisatrice (Article L1253-12 – Code du travail – Légifrance).

La Société en participation d’exercice conjoint (SPEC)

Les textes

Article 1871 – Code civil – Légifrance

Les formalités de constitution

La SPEC est une société fondée sur l’établissement d’un contrat de coopération.

- Nécessite au moins deux associés,

- Capital social non obligatoire,

- Grande liberté contractuelle pour décider de l’objet de la société, de son fonctionnement.

Les formalités de dissolution

Chaque associé reprend son portefeuille et ses mandats.

Immatriculation : néant

Absence de personnalité morale donc aucune immatriculation ou publicité

La seule obligation : la déclaration d’exploitation commune et la transmission des statuts aux services fiscaux afin que les bénéfices éventuels soient imposés, au niveau de la société et de ses associés.

Administration

Définie par le contrat de participation qui prévoit les droits (droit à la gestion, à l’information…) et les devoirs des associés (devoir de confidentialité, loyauté, collaboration à la réalisation des objectifs…).

Responsabilité des membres

Une SPEC constituée entre intermédiaires d’assurances est de nature commerciale, la solidarité est donc de droit.

Conséquences de l’absence de personnalité morale

L’absence de personnalité morale a pour conséquence que la SPEC ne peut ni intenter une action en justice ni être assignée.

L’article 32 du code de procédure civile dispose : « Est irrecevable toute prétention émise par ou contre une personne dépourvue du droit d’agir. »

Les associés de la SPEC doivent être inscrits en tant qu’entrepreneur individuel notamment à l’ORIAS.

Droit fiscal

Société de personnes, les bénéfices sont imposés au niveau des associés qui sont soumis à l’impôt sur le revenu sur leur quote-part des bénéfices sauf option pour l’impôt sur les sociétés avec distribution de dividende.

Concernant les agents d’assurances, vous trouverez ici le lien établi par l’administration fiscale.

Droit social

La SPEC, dépourvue de la personnalité morale, ne peut avoir la qualité d’employeur (Chambre Commerciale 10 décembre 2013 n°12-21.792).

La société à responsabilité limitée (SARL)

Textes

Chapitre III : Des sociétés à responsabilité limitée. (Articles L223-1 à L223-43) – Légifrance

Dans cette partie, il sera principalement étudié l’accord signé le 15 mars 2023 par France assureurs et agéa qui a pris effet au 1er janvier 2023 pour une durée reconductible de cinq ans.

Formalités de constitution

- Constituée par une ou plusieurs personnes mais le nombre d’associés ne peut être supérieur à cent.

- Aucun montant minimum de capital social n’est exigé par les textes mais doit être déterminé dans les statuts.

Dans le cadre d’une SARL composée d’agents d’assurance, il ne faut pas perdre de vue l’intervention de la compagnie mandante.

En effet, le mandat sera accordé non à l’agent personne physique mais à la société.

L’objet de la SARL sera obligatoirement la présentation d’opérations d’assurance et la gestion de produits et de services d’assurance.

Sur le site d’agéa, est disponible un modèle de statuts de SARL.

Les formalités de dissolution

Outre les dispositions du code de commerce sur la cessation d’activité (convocation d’une AG, désignation d’un liquidateur, établissement des comptes définitifs de liquidation, publication dans les journaux d’annonces légales …) la société mandante aura un rôle à jouer conformément aux termes du traité de nomination.

Tout changement exigera donc l’accord de la compagnie et il sera nécessaire de trouver un acquéreur pour racheter les parts de l’associé sortant et ce avec l’aval de la compagnie.

Immatriculation de la SARL

- Au RCS et RNE,

- Avis au BODACC

- Déclaration des bénéficiaires effectifs.

- Inscription à l’ORIAS

Administration de la SARL

- Administrée par un ou plusieurs gérants, obligatoirement personne physique qui accomplit tout acte de gestion.

- Convocation de l’assemblée générale des associés pour prendre toute décision impactant la vie de la société.

- Possibilité pour la SARL de souscrire un emprunt à titre professionnel et non plus à titre personnel.

- Possibilité de prévoir la transmission de l’agence en octroyant par exemple progressivement une part du capital à un jeune associé.

Responsabilité des membres

Responsabilité d’un associé limitée au montant des apports.

Régime fiscal de la SARL

Imposition sur les sociétés.

Droit social

Aucune difficulté particulière ne se présente dès lors que la SARL peut bien entendu être employeur.